商品详情

2016年12月,我们率先发布南北船整合深度报告:《深度剖析南北船:整合造就全球第一船》。近期,市场对行业的关注度提升,此前我们已对行业的改革逻辑做了比较详细的分析(感兴趣的投资的人能回顾《深度思考——当前时点怎么看船舶板块》);这次我们将单纯探讨行业,在造船周期中为各位投资者描绘大观,以期对投资提供稍许宏观和基本面的参考。

结论写在前面:造船业目前仍处于绝对的大底部,但从行业格局、供需关系和行业新规三方面来看,我们对2017年的民船还是不无期待。从航运方面的一些迹象来看,一些子行业(如干散货、集装箱船)正在步入复苏的前夜,油船、海工仍然不济;与此同时,高端民船依旧活跃。

船舶是长周期和强周期行业,与下游航运业联系密不可分。自2008年全球金融危机以来,航运需求持续萎靡,造成了船舶市场长期的供过于求。由于新船的建造周期一般为2-3年,船舶建造的准备阶段耗资量是总船价款的60%-70%,而这阶段船厂所获的船东预付款只有40%以内,因此就需要挪用下一艘船的预付款来临时填补项目所需的运转资金。一旦拿不到后续订单或船东支付能力减弱,造船厂的资金链会变得紧张。加之长周期下整个行业偿还债务的能力明显降低,难度日益提升,这是这轮船市萧条中许多船厂资金链断裂、走向破产的根本原因。

2014年底,赫伯罗特和南美轮船合并成为当时全球第四大班轮公司,拉开金融危机后国际业的兼并大幕。此后,汉堡南美收购智利国家航运,达飞轮船收购新加坡海皇集团,中远、中海两大航运企业合并成立中远海运,中外运长航整体并入招商局集团。目前,国际航运业形成了以Ocean Alliance、The Alliance、2M为主的新集装箱航运联盟体系,三大联盟总运力规模超过全球市场占有率的90%。大巨头依靠兼并、组成联盟抱团取暖,小船厂关停、倒闭去化行业产能,这是目前全球造船、航运业的现状。

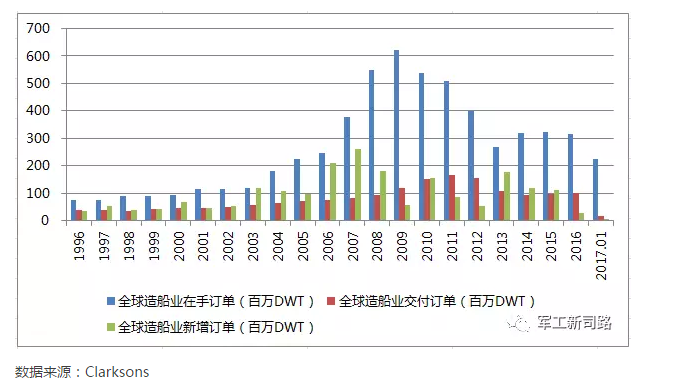

根据Clarksons统计,到2016年底,全球船舶在手订单共计5146艘,只有2008-2009年高峰时期的不到一半。2016年全年行业新增订单仅有493艘,为1996年以来(可追溯范围内)最低。中船重工经济研究中心发布的2016年12月造船供给侧景气指数(TSI)显示,造船业三大巨头中、日、韩三国造船供给侧景气指数均处于极度不景气区间。2016年12月,中、日、韩三国造船产能利用率分别为63.9%、73.4%、77.5%,也就是说行业仍有20%-30%的产能有待去除。

那么,行业去产能何时将到达尽头?2017年的民船复苏有哪些可以期待?要回答这样的一个问题还需回到最根本的供需关系上。

(1)从Clarksons的统计来看,2016年各船型拆解量均达到历史高峰,并且预计2017年船舶的拆解仍将保持高位(到2016年年底,全球有20%左右的船队船龄超过15年,这可能会产生大量拆解备选船)。旧船拆解作为航运复苏的主要驱动力,拆解进程的加速将有效去除过剩的运力、改善船舶供给状况。

(2)航运届新联盟的形成、一些大型航运公司的离场,将对行业的供给格局产生实质性影响。当前航运三大联盟已基本确立控量保价的策略。韩国造船业三大巨头之一的大宇造船已面临严重巨亏,根据其当前在手订单情况和其自2011年以来的平均盈利测算,到2020年,大宇造船将面临全面资金紧缩,营业利润率将降至-10%,经营状况危在旦夕。以韩进海运为前车之鉴,不排除大宇造船未来退出造船业,从而造成行业产能的大幅缩减。

(3)2016年起,安放龙骨船只执行第三期氮排放标准,船只被强制要采用减碳引擎,每艘新船造价约提高200万美元,许多船东都抢在政策实施前造船;此后,船东不再(或减少)投资造船,也将造成新船供给的明显减少。

需求方面,全球经济持续回暖、行业新规陆续出台,都将带动对船舶的需求增长。

(1)欧美经济回暖、我国“”持续开展,将带动航运需求改善。从近期的经济数据分析来看,欧美经济复苏状况良好,尤其欧洲经济复苏速度超市场预期。IMF及欧美委员会近期发布的报告中预计,欧元区经济将在2017年保持温和复苏态势,经济稳步的增长达1.5%。此外,2017年美国经济在特朗普基建政策下也具备向好因素(当然不能忽略贸易保护的影响因素)。

(2)2017年起,行业将陆续出台一些新规,使得老旧船型不再适用,新船需求将有望增长。

政策1:2017年9月8日开始,国际海事组织将实施强制设置压舱水处理系统,预计将在散货船上增加40万-100万美元的安装费用,届时船龄在15年以上的散货船将不具备安装效益。

政策2:欧洲、美国东西岸、加拿大与长三角、珠三角与渤海湾港口等地区目前慢慢的开始执行低硫要求,船只必须加装脱硫设备或采用价格高1倍的低硫,另国际法规则是要求硫含量在2020年要从目前的3.5%降到0.5%,装置脱硫设备费用约需200万美元。

政策3:2018年初将开始实施的温室气体减排对策,预计未来将成为部分重视企业挑选船舶的附加条件。

具体到各个船型来看,船舶市场呈现高端民船(、LPG、邮轮等)维持活跃,货运、海工持续磨底,其中干散货船和集装箱船最快在2017年就可能迎来新的需求量开始上涨,而海工和油船的复苏则仍需一段时间的等待。

根据全球航运咨询机构德路里(Drewry)2016年9月发布的LNG未来市场发展的潜力展望报告,尽管目前LNG航运价格处于低迷水平,但LNG运输市场目前的手持订单量仍不足以满足运力需求。Drewry指出,到2020年,船东需要再订造65艘LNG船才能满足航运需求。另一方面,加宽后的巴拿马运河将于今年6月开始通航,能够很好的满足全球90%的LNG船的通航(之前仅为约6%),将大幅度缩短美国从墨西哥湾沿岸出口LNG到东北亚和南美市场的航行时间,打通LNG船此前的通航障碍。

此外,LPG船需求也在走高。在2015年,全球LPG船船队有19艘船舶拆解处理,报废总运力为100万立方米,与2014年的28艘、150万立方米相比会降低。到了2016年,市场新船运力的增长使得拆船活动出现上升,而1000-12999立方米LPG船中,船龄在30年以上的船舶已达到了25%。因此,尽管船队出现迅速增加,由于LPG运输需求仍就保持强劲趋势。

在全球船市持续低迷环境下,邮轮市场受益消费升级和旅游娱乐需求表现活跃。仅2016年上半年,全球豪华邮轮订单就已达15艘,好过以往行情最好时全年的订单量。全球各大邮轮公司向亚太尤其是中国市场倾斜的趋势明显。

豪华邮轮是目前我国唯一有待突破的民船建造领域。2015年起,我国也开始筹备建造第一艘国产豪华邮轮,将由)工业集团、中国投资有限责任公司和世界最大邮轮公司嘉年华集团合资共建,由中国上海)造船集团公司承建。该大型豪华邮轮总吨位约为13.35万,已于2016年9月签署建造意向书,首船计划在2022年前建成交付,这将是我国造船行业打开豪华邮轮市场的开端。

自2011年以来,散货船拆解量一直高于其它船型。尤其在2016年,其拆船速度超过了2011-2015年的中等水准。根据Clarkson统计,2015年以来,已拆解的老旧海岬型船舶载重吨合计约 2,800 万吨,相较 2013-2014 年期间拆解的载重吨总量仅 1,200 万吨,同比增长 131%。2016年四季度拆船数更是达到前一年同期的4.2倍,7年船龄的巴拿马型船也进入被拆解的队列。

在旧船加速拆解的同时,新船供给出现断档:近 3 年新增下水营运的新船载重吨增加不到 5,400 万吨,相较 2010-2012 年间增加的 12,600 万吨一下子就下降 134%。

2016年底,一家CNPI指数委员在给CNPI的市场述评中写道,“目前以载重吨计,干散货船手持订单大约只占船队数量的10%左右,这样再过6-18个月,我们短期内将几乎看不到有新船交付,因此能预计新的散货船订造活动即将拉开序幕,有些船厂应该已经收到试探性询价了。”

根据法国咨询公司Alphaliner统计,2016年集装箱船拆解创下了655000TEU的历史纪录,集装箱船平均拆解年龄已从一年前的21年降到了18年,最近被拆解的“Hammonia Grenada”号船龄仅有不到7年。预计2017年,大多数传统巴拿马型集装箱船将被拆解,集装箱船整体拆解量将创下新高。

与此同时,集装箱船需求也迎来一些改善迹象:2016年起,集装箱船队的增长低于需求量开始上涨,为五年内首次。此外,由于冷藏货物贸易上升、支线航线开辟,市场将对冷藏集装箱船和小型集装箱船产生较大的需求。

油价低位运行带来各国储油需求上升,2014-2015年油船新船订单持续攀升,反映在2016-2017年新船的集中交付。今年1月,船交付量创下历史上最新的记录。根据VesselsValue统计,2017年1月原油船交付量达到550万载重吨,相比去年同期提高了220%,相当于去年全年原油船交付量的22%、2015年全年的48%。

与此对应,2016年油船的新接订单从2015年的5000万吨以上,大幅度减少至950吨左右,跌幅高达80%以上。2016年12月,达成减产协议,原油价格应声,预计将在一段时间内保持高位,这也将对石油航运和油船需求造成一定的负面影响。

部分海工船船东正低位布局;细致划分领域存在需求外,油价回升也有望带来行业生机。

在经历了史上最低迷的2016年后,一部分海工船船东正以超低的价格收购二手海工船,交易价格可以低至成本价的15%-30%;一些钻井公司也低位布局海工船市场。2016年底,全球最大的商船船东商船三井参与收购5109载重吨深水支援船“SkandiSantos”,进军海工支援船(OSV)领域。从各大船东在海工市场的布局动作,也能看出业内对海工市场并不完全悲观。

我们认为2017年的海工市场应主要聚焦两方面:细致划分领域和油价走势。(1)海外专家预计,未来5年三用工作船(AHTS)细致划分领域将可能达到超过10%的复合增速,原因一是深水船舶运营增加,二是勘探与生产活动增加。(2)根据行业共识,70美元的原油价格是海工行业的盈亏平衡点。目前WTI原油价格已回升至55美元以上,海工行业整体扭亏为盈将随油价的持续回升变得可以期待。

综上,我们大家都认为尽管2017年仍将是民船市场的磨底年,但在行业格局和新规变化的影响下,对民船行业的供需关系改善不应完全悲观。短期而言,除一些细致划分领域船型(如LNG、LPG、豪华邮轮等高端船型)需求可期之外,干散货、集装箱等船型的提前回暖也不无可能——从我国航运龙头公司)披露的营业数据分析来看,航运行业已经从2016年四季度起持续好转,这是干散货、集装箱船恢复需求的积极信号;如果航运好转趋势持续,那么短至一年,长至2-3年,这两个造船领域就将有明显改观。

上一篇:2025年船只职业走向:双燃料船只的昌盛与我国造船业的鼓起

下一篇:华为智界S7:车载手机支架的终结者搭载全新智能导航功能